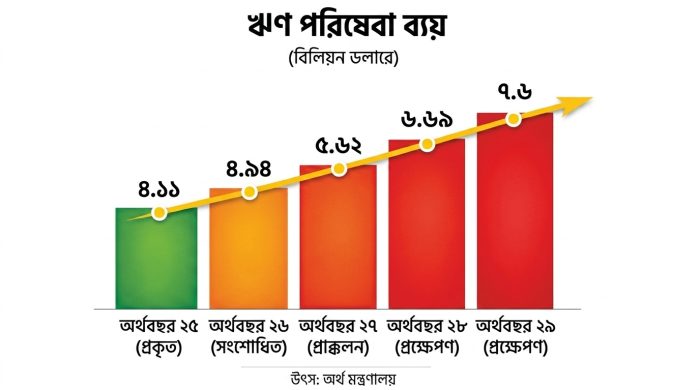

বাংলাদেশের অর্থনীতির জন্য আগামী চার বছর হতে যাচ্ছে চরম অগ্নিপরীক্ষার সময়। সরকারি নথিপত্র এবং বিশ্বব্যাংকের সাবেক প্রধান অর্থনীতিবিদদের সতর্কবার্তা অনুযায়ী, ২০২৫ সালের ৪.১১ বিলিয়ন ডলারের বৈদেশিক ঋণের সার্ভিসিং বা কিস্তি পরিশোধের চাপ ২০২৯ সাল নাগাদ প্রায় দ্বিগুণ হয়ে ৭.৬ বিলিয়ন ডলারে গিয়ে ঠেকবে। এই বিপুল অংকের অর্থ জোগাড় করতে গিয়ে সরকারের আর্থিক ব্যবস্থাপনায় যে হিমশিম অবস্থা তৈরি হতে পারে, তা নিয়ে এখনই নড়েচড়ে বসেছে অর্থ মন্ত্রণালয়। বৈদেশিক মুদ্রার রিজার্ভের ওপর চাপ সৃষ্টি এবং বাজেটের বড় একটি অংশ ঋণের কিস্তি পরিশোধে ব্যয় হওয়ার সম্ভাবনা দেশের সামগ্রিক আর্থিক স্থিতিশীলতাকে চ্যালেঞ্জের মুখে ঠেলে দিচ্ছে।

ঋণের এই বোঝা ভারী হওয়ার পেছনে মূল কারণ হিসেবে চিহ্নিত করা হচ্ছে মেগা প্রকল্পগুলোর জন্য নেওয়া ঋণ এবং করোনা-পরবর্তী সময়ে অতি দ্রুত ঋণ গ্রহণের প্রবণতা। অর্থ বিভাগের মাধ্যম-মেয়াদী সামষ্টিক অর্থনৈতিক নীতি সংক্রান্ত প্রতিবেদনে দেখা গেছে, ২০২৯ সালে ৭.৬ বিলিয়ন ডলার পরিশোধের বাধ্যবাধকতার মধ্যে ৪.৩ বিলিয়ন ডলার হবে মূল বা আসল পরিশোধ, আর বাকি ৩.৩ বিলিয়ন ডলার (প্রায় ৪০ হাজার ৩০০ কোটি টাকা) চলে যাবে কেবল সুদ পরিশোধের পেছনে। বর্তমান অর্থবছরে ঋণের কিস্তি পরিশোধের সংশোধিত লক্ষ্যমাত্রা ৪.৯৪ বিলিয়ন ডলার, যা আগামী অর্থবছরে বেড়ে ৫.৬২ বিলিয়ন ডলারে উন্নীত হবে বলে প্রাক্কলন করা হয়েছে। অর্থাৎ, প্রতি বছরই ঋণের কিস্তির অংক জ্যামিতিক হারে বাড়ছে।

অর্থ মন্ত্রণালয়ের পরিসংখ্যান বলছে, গত অর্থবছর শেষে বাংলাদেশের মোট বিদেশি ঋণের স্থিতি ছিল ৮৭ বিলিয়ন ডলার, যা চার বছর আগে ২০-২১ অর্থবছরে ছিল মাত্র ৫১ বিলিয়ন ডলার। ধারণা করা হচ্ছে, ২০২৯ সাল নাগাদ এই ঋণের পাহাড় বেড়ে ১২৩ বিলিয়ন ডলারে পৌঁছাবে। এই দ্রুত ঋণ বৃদ্ধির পেছনে দায়ী তিনটি প্রধান কারণ—প্রথমত, করোনা মহামারির সময় বাজেট সহায়তার নামে নেওয়া উচ্চ সুদহারের ঋণ; দ্বিতীয়ত, অতীতের তুলনায় ঋণের মেয়াদ বা ম্যাচিউরিটি পিরিয়ড কমিয়ে আনা; এবং তৃতীয়ত, বিশ্ববাজারে সুদের হারের ঊর্ধ্বগতি। এছাড়া বিশ্বব্যাংকের মতো উন্নয়ন সহযোগীদের কাছ থেকে নেওয়া ঋণের প্রথম ১০ বছরে সুদহার কম থাকলেও পরবর্তী দশকে তা ক্রমাগত বাড়তে থাকে, যা বর্তমানে আমাদের ওপর বড় ধরনের চাপ সৃষ্টি করেছে।

সবচেয়ে উদ্বেগজনক পরিস্থিতি তৈরি হয়েছে রূপপুর পারমাণবিক বিদ্যুৎ কেন্দ্র এবং চীনের অর্থায়নে নেওয়া প্রকল্পগুলোর ঋণ পরিশোধের সময়সূচি নিয়ে। রূপপুর প্রকল্পের জন্য রাশিয়ার কাছ থেকে নেওয়া ১২ বিলিয়ন ডলারের ঋণের কিস্তি ২০২৮ সালের সেপ্টেম্বর থেকে পরিশোধ শুরু হবে। এই একটি প্রকল্পের জন্যই প্রতি বছর প্রায় ৬০০ মিলিয়ন ডলারের বাড়তি চাপ তৈরি হবে। অন্যদিকে, চীনের কাছ থেকে নেওয়া ৯ বিলিয়ন ডলারের ঋণের শর্তাবলি বেশ কঠোর। এর গ্রেস পিরিয়ড বা কিস্তি পরিশোধ শুরুর বিরতি অত্যন্ত কম এবং সুদের হারও তুলনামূলক বেশি। এসব ঋণের মেয়াদ কম হওয়ায় দ্রুত কিস্তি পরিশোধ করতে গিয়ে বাংলাদেশের রিজার্ভে টান পড়ছে।

করোনা-পরবর্তী সময়ে বাংলাদেশ ব্যাপক হারে বাজেট সহায়তা ঋণ নিয়েছে, যেগুলোর সুদ কিস্তি হিসেবে অবিলম্বে পরিশোধ শুরু করতে হয়। এছাড়া আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) থেকে নেওয়া ঋণের পরিমাণ বাড়লেও এগুলোর পরিশোধের মেয়াদ মাত্র ১০ থেকে ১২ বছর। এই স্বল্পমেয়াদী ঋণের চাপে সরকারি অর্থায়নে ভারসাম্য বজায় রাখা অত্যন্ত কঠিন হয়ে পড়ছে। ডলারের বিপরীতে টাকার ক্রমাগত দরপতন পরিস্থিতিকে আরও জটিল করে তুলেছে। কারণ, একই পরিমাণ বৈদেশিক মুদ্রার কিস্তি পরিশোধ করতে গিয়ে সরকারকে আগের চেয়ে অনেক বেশি টাকা খরচ করতে হচ্ছে, যা সরাসরি আমাদের বাজেটের ওপর বাড়তি চাপ তৈরি করছে।

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন মনে করেন, ঋণের অংক যত বাড়বে, কিস্তি পরিশোধের চাপও তত বাড়বে—এটি গণিতের সহজ নিয়ম। তিনি উল্লেখ করেছেন, বর্তমান পরিস্থিতিতে ঋণ পরিশোধের বাধ্যবাধকতা পূরণ করতে গিয়ে ভারসাম্য রক্ষা করাটা সবচেয়ে বড় চ্যালেঞ্জ। তিনি সতর্ক করে বলেছেন যে, বিদেশি ঋণ পরিশোধে সরকারকে বৈদেশিক মুদ্রা ব্যবহার করতে হয়। কিন্তু দেশের বৈদেশিক মুদ্রার বাজার যদি অস্থিতিশীল থাকে, তবে কিস্তি পরিশোধের খরচ বহুলাংশে বেড়ে যায়। এছাড়া, নতুন করে favourable বা নমনীয় শর্তে ঋণ পাওয়া এখন আগের চেয়ে কঠিন হয়ে দাঁড়িয়েছে।

অর্থ মন্ত্রণালয় অবশ্য বলছে, তারা এই পরিস্থিতি সামাল দিতে নানা বিকল্প উৎস খুঁজছে এবং ঋণ পরিশোধের বাধ্যবাধকতা যেন সহনীয় সীমার মধ্যে থাকে, তা নিশ্চিত করার চেষ্টা চালাচ্ছে। তবে বাংলাদেশের বৈদেশিক ঋণের পোর্টফোলিও ডলার, জাপানিজ ইয়েন এবং এসডিআর (SDR) ভিত্তিক হওয়ায় বিশ্ববাজারের ছোটখাটো ওঠানামা বা মুদ্রার মান পরিবর্তন আমাদের ওপর বড় ধরনের প্রভাব ফেলে। প্রায় ৭১ শতাংশ ঋণই ডলার ও এসডিআর ভিত্তিক হওয়ায় আমরা কোনোভাবেই বিশ্ব পরিস্থিতির বাইরে নই। এই ঝুঁকি কমাতে সরকার এখন হেজিং বা আর্থিক কৌশলের কথা ভাবছে, তবে এটি কতটুকু কার্যকর হবে তা নিয়ে সংশয় থেকেই যায়।

সবচেয়ে বড় উদ্বেগ এখন ২০২৬ সালে বাংলাদেশের স্বল্পোন্নত দেশ (LDC) থেকে উত্তরণ নিয়ে। এলডিসি হিসেবে আমরা যে গ্র্যান্ট বা অনুদান এবং অত্যন্ত নমনীয় শর্তে ঋণ পেতাম, উত্তরণের পর তা ক্রমান্বয়ে কমে যাবে। তখন বাধ্য হয়েই উচ্চ সুদে বাণিজ্যিক ঋণ নিতে হবে, যা বর্তমানের চেয়েও অধিক হারে ঋণের বোঝা বাড়িয়ে দেবে। এই ট্রানজিশন পিরিয়ডে বাংলাদেশকে অত্যন্ত বিচক্ষণতার সাথে ঋণ ব্যবস্থাপনা করতে হবে। অদক্ষ বিনিয়োগ বা অপ্রয়োজনীয় মেগা প্রকল্প থেকে বেরিয়ে এসে উৎপাদনমুখী খাতে বিনিয়োগ না বাড়ালে ঋণের এই দুষ্টচক্র থেকে বেরিয়ে আসা প্রায় অসম্ভব।

উপসংহারে বলা যায়, বাংলাদেশের অর্থনীতির সামনে এখন দুটি প্রধান চ্যালেঞ্জ। একদিকে কিস্তি পরিশোধের অংক বৈদেশিক মুদ্রায় হওয়ার কারণে রিজার্ভের ওপর চাপ বাড়ছে, অন্যদিকে টাকার অবমূল্যায়ন স্থানীয় মুদ্রায় ঋণের ব্যয় বহুগুণ বাড়িয়ে দিচ্ছে। যদিও সরকার দাবি করছে যে কিস্তি পরিশোধ এখনো সীমার মধ্যে আছে, কিন্তু বর্তমান ঋণ বৃদ্ধির গতিধারা ও শর্তাবলি বিচার করলে সতর্ক হওয়ার সময় এখনই। যদি ঋণ ব্যবস্থাপনায় শৃঙ্খলা না আনা যায় এবং রফতানি বা রেমিট্যান্স প্রবাহকে টেকসই প্রবৃদ্ধি নিশ্চিত করতে না পারা যায়, তবে আগামী চার বছর পর ঋণের কিস্তি পরিশোধ করতে গিয়ে দেশের মূল উন্নয়ন কর্মকাণ্ড স্থবির হয়ে পড়ার আশঙ্কাই বেশি। কেবল বহুমুখী অর্থায়ন নয়, বরং সরকারের উচিত প্রকল্প নির্বাচনে কঠোর মিতব্যয়ী হওয়া এবং ঋণের প্রতিটি ডলারের সর্বোচ্চ উপযোগিতা নিশ্চিত করা।

তথ্যসূত্র: ডেইলি স্টার

সম্পাদক ও প্রকাশক:

রিন্টু আনোয়ার

সম্পাদকীয় কার্যালয় : ৩৪ বিজয় নগর(৪র্থ তলা) পল্টন, ঢাকা-১০০০. ফোন: ০২-৪৮৩১৪৬৭৯, ০২-৫৮৩১৮৫২৫ মোবাইল: +৮৮০১৯৯১৯৯১৩৯৩-৯৬All rights reserved © 2026 protibadon.com